In Zeiten der Krise sind Controller als Partner des Managements besonders gefragt. Sie bereiten die Entscheidungen des Managements vor, indem sie Szenarien entwickeln und deren finanzielle Auswirkungen berechnen. Ein wichtiger Aspekt ist meist nicht Bestandteil solcher Szenarien: Die mögliche Reaktion wichtiger Stakeholder auf Management-Entscheidungen und deren finanzielle Auswirkungen! In diesem Beitrag soll am realen Beispiel der adidas AG gezeigt werden, warum bei der Vorbereitung von Entscheidungen die Unternehmenskommunikation mit einbezogen werden sollte: Alternativen sind erst dann vollständig und vergleichbar, wenn die Total Costs of Decision bekannt sind.

Die Fakten, von außen betrachtet:

Die adidas AG leidet, wie viele Unternehmen, unter der Corona Krise. So teilte das Unternehmen Ende März 2020 durch seinen CEO Kasper Rorsted mit, die Mietzahlungen für die Läden des Sportkonzerns aussetzen zu wollen. Erst 14 Tage vorher verkündete der CEO für 2019 einen Rekordgewinn von ca. 1,9 Mrd. €. Die Folge war ein Shitstorm in den sozialen Medien. Tausende kündigten an, nie wieder adidas-Produkte zu kaufen oder verbrannten sie sogar vor laufender Kamera. Das Unternehmen wurde von Politikern und Verbänden öffentlich kritisiert (Handelsblatt 30.3.2020). Die Medien berichteten ausführlich.. Nach ca. drei Tagen reagierte adidas, nahm die Entscheidung zurück, publizierte einen offenen Entschuldigungsbrief und versuchte so, die Öffentlichkeit zu beruhigen.

Abbildung 1: Ein Twitter-User verbrennt sein adidas-Shirt.

Marken wie adidas funktionieren über Emotionalisierung und Selbstinszenierung. Die öffentliche Entrüstung führte zu einer negativen Emotionalisierung. Das ist für eine Marke wie adidas ein worst case, denn die Folge ist ein enormer Imageschaden!

Konsumenten (Stakeholder) werden sich noch Jahre daran erinnern und als Reaktion auf den Vorfall Produkte der Wettbewerber bevorzugen. Schaden hat auch die Glaubwürdigkeit genommen. Zukünftig werden viele Menschen Aussagen des Unternehmens (bspw. zum Umweltschutz und dem sozialen Engagement) kritisch hinterfragen mit der Tendenz, sie als unglaubwürdig abzulehnen. In der Folge könnten diese Widerstände weitere Vorhaben des Unternehmens deutlich erschweren.

PR-Experten1 kritisieren deshalb die Kommunikationsabteilung der adidas AG für deren fahrlässige und mangelhafte Krisenkommunikation. So seien auch klare Botschaften zur gesellschaftlichen Verantwortung und Solidarität vermisst worden.

Mein Fazit: Ich gehe davon aus, dass die Unternehmenskommunikation nicht in die Entscheidungsfindung eingebunden war und daher von den Folgen selbst überrascht wurde – Folgen, die sich angesichts der medialen globalen Vernetzung von Menschen so schnell zum Selbstläufer entwickeln, dass auch die beste Kommunikation sie im Nachgang nicht stoppen oder gar revidieren kann.

So könnte es abgelaufen sein:

Ich schicke voraus, dass ich keine Informationen aus dem Unternehmen habe und den folgenden case auf der Basis von zwei Vorgängen entwickle: Die Absichtserklärung von adidas, die Mietzahlungen einzustellen, und den darauffolgenden medialen (Entrüstungs-)Sturm. Die folgenden Zeilen sind daher reine Spekulation. Weder weiß ich etwas über das Tun und Lassen der handelnden Personen noch, wie im Einzelnen reagiert wurde. Ich übertrage lediglich meine Erfahrungen aus ähnlich gelagerten Fällen.

Mitte März nimmt die Corona Krise ihren Lauf, massive wirtschaftliche Beeinträchtigungen zeichnen sich ab. Das Controlling der adidas AG entwickelt unterschiedliche Szenarien inclusive Maßnahmenplänen. Zwei mögliche, verkürzt dargestellt:

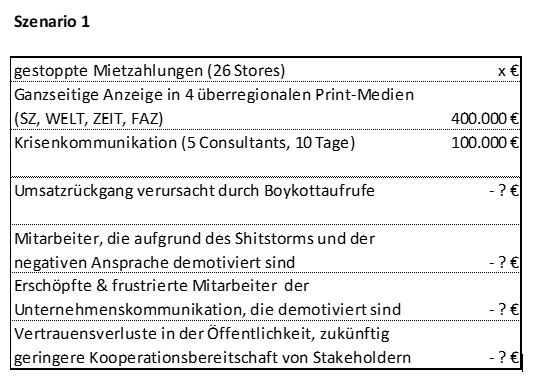

- Ein Stopp der Mietzahlungen für 26 Stores in Deutschland. Das erhöht die Liquidität für die nächsten Monate um den Betrag X.

- Ein Gehaltsverzicht des Top-Managements (1. und 2. Ebene), Stopp des Aktienrückkaufprogramms sowie Kurzarbeit der Mitarbeiter führen zum exakt gleichen Betrag X.

CEO Kasper Rorsted entscheidet sich für Szenario 1, lässt die Mietzahlsperrungen bereits in die Wege leiten und beauftragt die Unternehmenskommunikation, eine Pressemeldung zu veröffentlichen. Die Unternehmenskommunikation weist auf mögliche Imageschäden hin; die sich allerdings finanziell nicht exakt beziffern lassen. Das Schweigen der Kommunikationsabteilung in den ersten Tagen des medialen Shitstorms lässt mich vermuten, dass es vonseiten der Unternehmenskommunikation durchaus einen Einwand gegeben haben könnte, der aber ignoriert wurde. Andernfalls hätten rechtzeitig Pläne und Maßnahmenpakete für eine Krisenkommunikation „aus dem Schreibtisch“ geholt“ werden können.

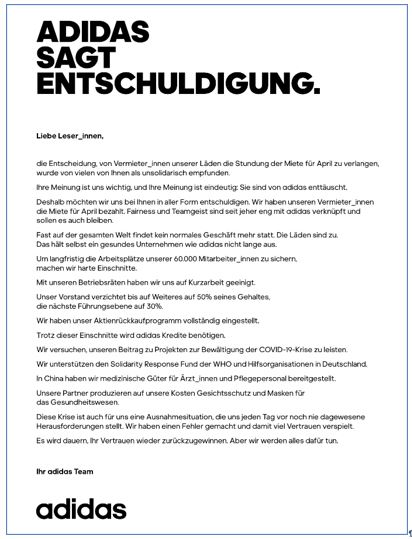

Der von den medialen Beschimpfungen überraschte Vorstand gibt dem für solche Fälle vorgesehenen „SWOT-Team“, also der Unternehmenskommunikation der adidas AG, den Auftrag, den Shitstorm einzudämmen. Dazu werden die meisten Mitarbeiter der Unternehmenskommunikation von anderen Projekten abgezogen und ein auf Krisenkommunikation spezialisierte Agentur beauftragt, die fünf Consultants zur Verfügung stellt[1]. Diverse Maßnahmen werden entwickelt und umgesetzt. Unter anderem wird ein offener Entschuldigungsbrief in mehreren (Print)Medien publiziert. Darin wird der Stopp der Mietzahlungen zurückgenommen, stattdessen Szenario 2 angekündigt. Nach ca. 2 Wochen ist die Krise vorläufig behoben.

Abbildung 2: Entschuldigungsbrief von adidas

Sehen wir uns die Folgen an:

Der Gehaltsverzicht des Top-Managements (1. und 2. Ebene), der Stopp des Aktienrückkaufprogrammes sowie die Kurzarbeit der Mitarbeiter hätte zum gleichen Einspar-Betrag wie der Stopp der Mietzahlungen geführt, hätte man sich sofort für diese Variante entschieden. Nun kommt es stattdessen zu massiven Folgekosten (Krisenkommunikation, Umsatzrückgänge (=geringere Kooperationsbereitschaft von Stakeholdern=Kunden), sinkende Mitarbeitermotivation, Einbruch von Wertschätzung und Rückhalt bei den Stakeholdern.

Insgesamt könnte es sein, dass das Geschäftsmodell von adidas in der Zukunft viel kritischer hinterfragt wird[2], gerade hinsichtlich der Arbeitsbedingungen in den Herstellungsländern. Adidas AG wird also zukünftig mehr dafür tun müssen, das verlorene Vertrauen zurückzugewinnen. Mehr tun bedeutet hier, einen intensiveren Dialog mit relevanten Stakeholdern (z.B. Öffentlichkeit, potenziellen Investoren) zu führen. Intensiverer Dialog bedeutet eine Ausweitung des Kommunikationsbudgets oder aber die Einstellung oder Reduzierung anderer Maßnahmen der Unternehmenskommunikation.

Abbildung 3: Annahmen dazu in der Fußnote erläutert[3]

So hätte ein alternativer Verlauf aussehen können:

Mitte März nimmt die Corona Krise ihren Lauf, massive wirtschaftliche Beeinträchtigungen zeichnen sich ab. Das Controlling der adidas AG macht seine Hausaufgaben und entwickelt diverse Szenarien inclusive Maßnahmenplänen.

- Ein Stopp der Mietzahlungen für 26 Stores in Deutschland. Das erhöht die Liquidität für die nächsten Monate um den Betrag X.

- Ein Gehaltverzicht des Top-Managements (1. und 2. Ebene), Stopp des Aktienrückkaufprogramms sowie Kurzarbeit der Mitarbeiter führen zum exakt gleichen Betrag X.

Der Leiter des Controllings bespricht mit dem Leiter der Unternehmenskommunikation die Szenarien mit Blick auf Image und Reputation. Der Leiter der Unternehmenskommunikation weist darauf hin, dass adidas AG erst 14 Tage zuvor sehr offensiv den Rekordgewinn 2019 in Höhe von 1,9 Milliarden Euro publiziert hatte und sieht infolgedessen Probleme bei der öffentlichen Wahrnehmung und Bewertung von Mietzahlungsstopps. Außerdem verweist er auf die potenzielle Gefahr durch verkürzte Darstellungen in diversen Medien, in denen möglicherweise nicht zwischen privaten und institutionellen Vermietern (Immobilienfonds, Versicherer, Betreiber von Einkaufszentren uvm.) unterscheiden werden. Er empfiehlt Szenario 2, da sich dieses Szenario in der Öffentlichkeit sehr gut „verkaufen“ lasse (Stichwort Verzicht) und sieht es als Chance für einen Imagegewinn mit positiven finanziellen Wirkungen. Die mögliche Wirkung bei relevanten Stakeholdern wird in die Szenarien aufgenommen und dem CEO vorgestellt. Gleichzeitig werden Erklärungen für den CEO vorbereitet, mit denen er Szenario 2 der Öffentlichkeit mit einem positiven Effekt für Image und Reputation bekannt geben kann.

Wie unterscheiden sich die beiden Szenarien in finanzieller Hinsicht?

Ich möchte noch einmal betonen, dass ich keinerlei Einblicke in die Vorgänge der adidas AG habe, die Kosten für Krisenkommunikation grob geschätzt sind und die internen Vorgänge auch völlig anders verlaufen sein könnten. Meine Vermutungen spiegeln nur Erfahrungen mit ähnlich gelagerten Situationen wider!

- Auf den ersten Blick sind die (hier geschätzten) Kosten für Krisenkommunikation der größte finanzielle Unterschied.

- Die negativen Folgen des Boykottaufrufes lassen sich bestenfalls schätzen. Man könnte sich an Fällen der Vergangenheit orientieren. 1995 plante Shell die Versenkung der Ölbohrplattform Brent Spar im Atlantik, was zu einem von Greenpeace angeführten ausgelösten Shitstorm führte. Im Zuge der Boykottaufrufe verzeichneten u.a. deutsche Tankstellenpächter Umsatzrückgänge von bis zu 50%.

- Die finanziellen Folgen von geringer Mitarbeitermotivation lassen sich an der Zunahme von krankheitsbedingten Fehlzeiten festmachen und so die finanziellen Folgen abschätzen. Krankheitsbedingte Fehlzeiten, bzw. deren Veränderung, sind ein etablierter Indikator für den Zustand von Mitarbeitermotivation, neben Befragungen und sog. Pulse Checks. Die Mitarbeiter der Unternehmenskommunikation sind über die fachliche Kritik von Kollegen wahrscheinlich nicht glücklich und fühlen sich möglicherweise als Opfer einer Entscheidung.

- Völlig unklar sind die finanziellen Folgen der veränderten Kooperationsbereitschaft von wichtigen Stakeholdergruppen. Auch hier lässt sich nur indirekt eine „Berechnung“ anstellen

Abbildung 4: Publikation im prreport

Was können wir daraus lernen?

Controller sind die Business Partner des Managements. Sie verfügen über die Kenntnisse und die Methoden, Entscheidungen des Managements vorzubereiten und zu bewerten. Controller kennen in der Regel die Prozesse eines Unternehmens und sind so in der Lage, umfassende Szenarien für wichtige Entscheidungen vorzubereiten. Die Bedeutung von Image und Reputation für den Erfolg eines Geschäftsmodells befinden sich eher nicht im Fokus von Controllern, sondern mehr in dem der Unternehmenskommunikation. Am Beispiel der adidas AG ist dies sichtbar geworden.

Tatsächlich ist Bedeutung von Image und Reputation für das Geschäftsmodell eines Unternehmens enorm und gehört deshalb unabdingbar auf die Agenda von Controllern. Hier nur verkürzt und pauschalisiert die Begründung:

Über Image und Reputation werden wichtige Stakeholder zu einer Kooperation (Zugang zu Ressourcen zu einem adäquaten Preis) mit einem Unternehmen veranlasst:

- Kapitalgeber haben Vertrauen in die Strategie eines Unternehmens und stellen das notwendige Kapital (auch in Krisenzeiten) zur Verfügung

- Gewünschte, zukünftige Mitarbeiter betrachten ein Unternehmen als attraktiven Arbeitgeber und bewerben sich. Wichtige Mitarbeiter bleiben dem Unternehmen langfristig erhalten.

- Die Öffentlichkeit unterstützt das Geschäftsmodell und blockiert dessen Erweiterung nicht.

- Gewerkschaften, Betriebsräte sehen ein Unternehmen als verantwortungsvoll und sozial an und unterstützen Entscheidungen auch in Krisenzeiten.

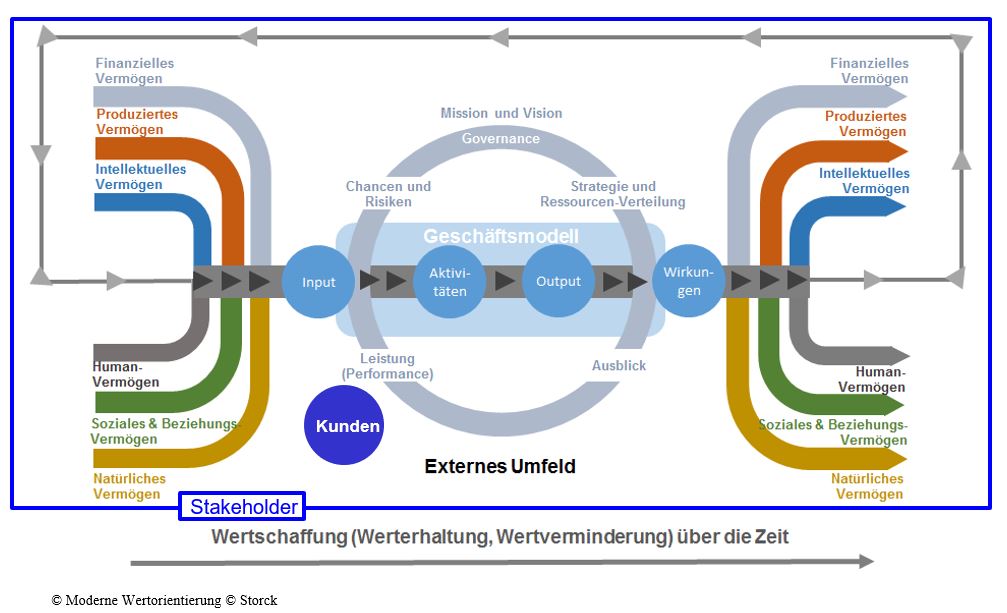

In diesem Sinne lässt sich der Ansatz des Integrated Reportings zu einem Stakeholder Management erweitern. Schließlich befindet sich jede für das Geschäftsmodell eines Unternehmens wichtige Vermögensart im Eigentum von Stakeholdern, die die Nutzung ermöglichen müssen. Voraussetzung dafür ist Vertrauen, Voraussetzung für Vertrauen sind Image und Reputation.

Abbildung 4: Das Framework des Integrated Reporting aus der Perspektive der ICV-Initiative „Moderne Wertorientierung“ und des Fachkreises Kommunikations-Controlling

Die Unternehmenskommunikation sollte als Pate, Wächter von Image und Reputation ebenso Business Partner des Managements sein wie das Controlling. Eine Zusammenarbeit beider Bereiche wäre in jedem Unternehmen von Vorteil. Kommunikatoren können die Auswirkungen von Entscheidungen beschreiben, wie in diesem Beitrag dargestellt. Controller müssen Methoden finden, um diese Auswirkungen zu quantifizieren. Das kann nicht exakt geschehen, ist aber über ähnliche Methoden, wie sie bspw. bei Kundenwertberechnungen angewendet werden, möglich. Dass diese Ergebnisse nur Annäherungen sein können, sollte im Unternehmen akzeptiert sein.

Aktuell nimmt die Unternehmenskommunikation in Unternehmen sehr unterschiedliche Rollen ein:

Es gibt Unternehmen, die Werbung als „Kommunikation“ verstehen und Pressearbeit als Unternehmenskommunikation. Auf der anderen Seite des Spektrums gibt es Unternehmen, die mit den Herausforderungen des Integrated Reportings alle ihre Kommunikationsfunktionen auf Stakeholder bezogen bündeln[4].

CEOs betrachten in vielen börsennotierten Unternehmen die Unternehmenskommunikation als Dienstleister, um ihre persönliche Reputation zu fördern. Das ist dann allerdings recht teuer und wenig nützlich für die gesamte Organisation. Denn verlässt der CEO das Unternehmen, „nimmt“ er seine Reputation mit und überträgt diese auf sein nächstes berufliches Engagement.

In anderen Unternehmen wird die Rolle der Unternehmenskommunikation als Sprachrohr des Managements, als Verkünder von Botschaften des Unternehmens verstanden. In dieser Rolle kann die Unternehmenskommunikation ein Unternehmen nicht effizient unterstützen, zudem wird dann die Kommunikationsagenda von der Unternehmensleitung bestimmt. In einer solchen Konstellation können dann Situationen – wie im Fall der adidas AG beschrieben – entstehen.

CEOs, insbesondere von börsennotierten Unternehmen, müssen Erwartungen von Investoren erfüllen. Die Pflege von Image und Reputation gehört nicht zu ihren primären Aufgaben.

Daher ist ein Kommunikations-Management bzw. ein Kommunikations-Controlling wichtig, das Kommunikationsaktivitäten auf Ziele ausrichtet, anstatt sich darauf zu beschränken, Maßnahmen zu messen, nachdem sie durchgeführt wurden. Optimal ist ein integriertes Stakeholdermanagement, um Stakeholder zur oben beschrieben Kooperation zu bewegen. Dazu müssen u.a. deren Meinungen, Haltungen, Werte und Einstellungen erkannt, analysiert und daraus dem Management wertvolle Impulse zur Steuerung des Geschäftsmodells vermittelt werden.

Eine adidas Kampagne aus 2015 lautete „Create your own game“. Just do it! ?

Wenn Ihnen dieser Beitrag gefallen hat, dann teilen Sie ihn gerne. Falls Sie Anmerkungen haben, schreiben Sie bitte einen Kommentar, oder senden Sie mir eine Mail an info@prt.de.

[1] Annahme auf der Basis ähnlich gelagerter Fälle

[2] Beitrag in cicero 6.7.2018

[3] Tagessatz der Consultants konservativ mit 2.000 € geschätzt, 5.000 sind auch möglich. Der Anzeigenpreis basiert auf den Angaben der SZ, die Publikation in den anderen Zeitungen sind vermutet und als Vereinfachung der Anzeigenpreis als ähnlich der der SZ.

[4] Buchele, Mark-Steffen/Pollmann, Rainer/Schmidt Walter (2016): Starter Kit für Kommunikations-Controlling. Haufe, Freiburg.